民事信託・家族信託

民事信託・家族信託の仕組み

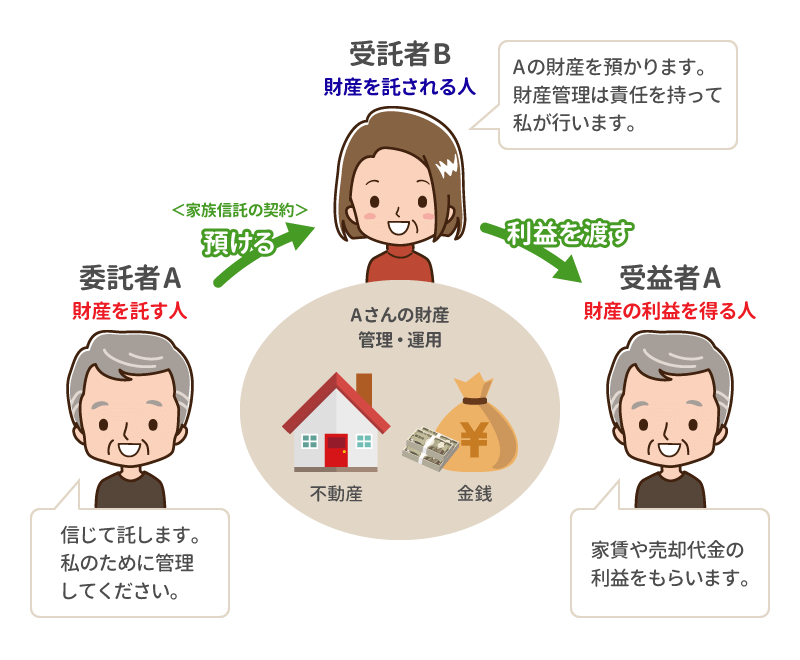

民事信託・家族信託とは、

生前のお元気なうちに信頼できる家族に資産を託し、管理処分を任せる方法です。

このような方に民事信託・家族信託がおすすめです

- 認知症になった後でも

相続税対策をしたい - 施設に入所するけど

自宅を手放したくない - 今後のアパート管理が心配

(オーナーの父が高齢など) - 障がいを持つ

子供の将来が心配 - 不動産が共有名義に

なっているまたはなりそう - 自宅が空き家になっており

今後の管理が心配 - 将来不動産を渡したくない

相続人がいる - 新たに収益不動産の

建築を予定している - 老後の財産管理は

親族に任せたい

認知症対策でよくあるお困りごと

民事信託・家族信託で対策をしておけばよかった、、、。

認知症発症でよくあるお困りごと

- 1銀行の預金口座からお金が引き出せなくなってしまった

- 2自宅が空き家になり、不動産が売却できなくて困っている

- 3障がいのある子の生活を支援する人がいなくなってしまった

民事信託・家族信託で、よくあるご質問

-

残念ながら、認知症発生後には民事信託・家族信託の契約を行うことができません。これは、相続対策である遺言や贈与なども同様に認知症発生後は行うことができなくなってしまいます。そのため、相続税対策・認知症対策として検討する場合には、早めにご相談されることをおすすめします。

-

遺言を作成しても、遺言内容に相続人全員が不満であれば遺言に書かれた内容を実行せずに遺産分割することができます。一方、民事信託・家族信託の一つである遺言代用信託では、確実に内容を実行することができます。また、遺言代用信託では、信託の開始を委託者の死後もしくは認知症になった場合の契約を結んでおけば、本人が認知症になった時点で財産管理を受託者に移すという設計も可能です。

-

民事信託・家族信託の契約を行ったとしても遺留分を侵害すると、遺留分侵害請求を受ける可能性があります。実際に、遺留分を侵害した遺言信託に対して、遺留分侵害請求がなされ、裁判となったケースもありますので、十分に注意して民事信託・家族信託の契約を結ぶことが重要です。まずはご相談いただければ幸いです。

民事信託・家族信託をご検討中の方へ

司法書士

荻野 照美

超高齢社会と共に人生100年時代を迎えた今日、長生きすること自体に不安を覚える方も少なくありません。中でも「認知症」への対応に不安を覚える方は多いと思います。実際、高齢者の4人に1人が認知症又はその予備軍とされています。「認知症」は、誰にでも起こりうるリスクなのです。

また、認知症が疑われた場合、銀行預金や不動産などの財産取引にも制限がかかります。認知症の方を保護する目的から、一旦認知症になってしまうと自由な財産の管理・処分は困難になってしまうのです。認知症のために、本人の資産運用が事実上凍結されてしまい、家族が予定していた資産運用計画を断念せざるを得ない場面を何度も見てまいりました。

そこで、治療や予防が困難とされる「認知症」について、これからは「避ける」ことより「共存する」ことを考えるべきです。民事信託・家族信託を活用すれば、認知症になっても家族のための資産運用を継続し、家族とのこれまでどおりの生活を維持することが可能となります。

「認知症になっても自分らしい財産の管理・運用・処分を続けたい、自分のためだけでなく家族のためにその財産を生かしたい」。民事信託・家族信託はその願いを叶える新しい財産管理の方法です。最後まで自分らしく生きるために・・・私は「民事信託・家族信託」をお勧め致します。

埼玉県さいたま市浦和区高砂二丁目9番5号 さくら草ビル201